ビデオ会議ソフトウェアの世界最大手。

Zoomのサブスク収入が柱、企業顧客数を重視。

2018年におけるZoomのARPUは1か月30ドル程度。

当時からビデオ会議サービスは乱立しており、無料サービスを含めて無数に競合がひしめく中なぜかズームのARPU拝礼に高かった。

解約率も低く、またセールス関連費用をほとんど使っていませんでした。

結果としてユニット・エコノミクスが高く、すでに税引き前利益の段階で黒字だった。Zoomにとって賢いユーザーはグローバル企業のビジネス部門のユーザーでした。国内外のたくさんの取引先、顧客と多種多様なビデオ会議システムを使っていたからです。

スマートフォンでの使用を前提とし、発行されたURLをクリックすればだれでもどこからでも参加できる柔軟なZoomは毎月30ドルを払ってでも欲しいシステムでした。

予定していなかった人を急遽参加させる、移動中にミーティングする、といった場面に適したズームの価値に気づいていたのです。

Zoomは音声や映像の圧縮技術に優れ、少ない通信料で安定的に会話ができた。

賢いエンドユーザーは別の賢いエンドユーザーに対してよいサービスを照会する傾向があります。

良いサービスは企業側がプロモーションしなくとも普及する。

2019

。

2020

2022

2022年6月にパッケージプランの「Zoom One」導入。

さみ純損益は赤字に逆戻り

23年1月通期は企業顧客数が2桁増。

人員増で研究開発費が倍増、マーケティング費用も膨張。

投資損失もあり純利益は10分の1未満。

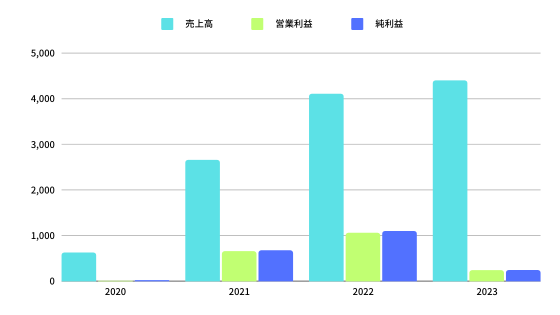

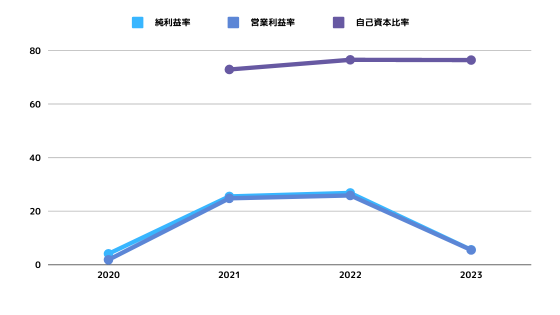

業績

| 売上高 | 純利益 | 営業利益 | 純利益率 | 営業利益率 | 自己資本比率 | |

| 2020 | 622 | 26 | 12 | 4.18 | 1.93 | |

| 2021 | 2,651 | 678 | 659 | 25.58 | 24.86 | 72.9 |

| 2022 | 4,099 | 1,101 | 1,063 | 26.86 | 25.93 | 76.5 |

| 2023 | 4,392 | 249 | 245 | 5.67 | 5.58 | 76.4 |

バランスシート

| 19年 | |

|---|---|

| 資産の部 | |

| 流動資産 | |

| 現金及び有価証券 | % |

| 売掛金 | % |

| 在庫 | % |

| その他 | % |

| 非流動資産 | |

| 有価固定資産 | % |

| その他非流動資産 | % |

| 資産合計 | % |

| 19年 | |

|---|---|

| 負債の部 | |

| 流動負債 | |

| 支払手形 | % |

| 買掛金 | % |

| その他 | % |

| 非流動負債 | |

| 長期有利子負債 | % |

| その他非流動負債 | % |

| 自己資本 | % |

| 負債・自己資本合計 | % |

| 19年 | |

|---|---|

| 仕入債務回転期間 | NA |

| 在庫回転期間 | NA |

| 売上債権回転期間 | NA |

| ROA | % |

| ROE | % |

| 売上高純利益率 | % |

| 純資産回転率 | |

| 財務レバレッジ | |

| EBITDAマージン | NA |

有価証券報告書と決算短信

公式HP

investors.att.com

外部リンク

Access Denied

共有ドライブ

ライバル企業

Amgen

バイオ製薬大手の一角。遺伝子組み換え技術を基盤にした医薬品開発の先駆。柱はネット接続用ルーターとスイッチ。

M&Aを駆使...

スポンサーリンク

スポンサーリンク