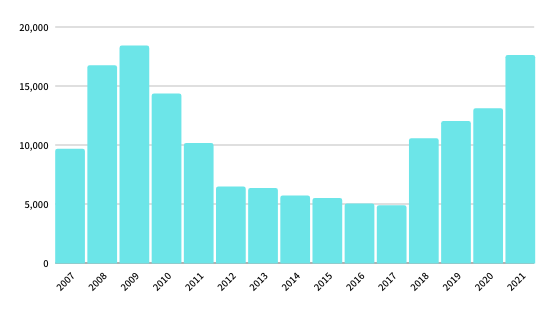

売上高の推移(億円)

営業利益(損失)の推移(億円)

直近はかなり営業利益額が高くなっていますが2013年前後ではずっと赤字になっています。

任天堂の財務数値を15年分時系列で並べてみた結果、売上高が時期によって上下していることが分かりました。

ヒット商品の有無

有価証券報告書の[事業等のリスク]欄に記載があります。

[事業等のリスク]には経営成績や株価に影響を及ぼす可能性のあるリスクが記載されており、任天堂の場合はゲーム開発の技術も常に進化していること。ユーザーの嗜好は常に変化していて必ずしも毎回のように売れるタイトルが出るわけではないことなどが明記されています。

任天堂の2021年3月期の業績は非常に好調でした。「あつまれどうぶつの森」や「マリオカート8デラックス」などミリオンセラータイトル36本を生み出し、売上高を大きく押し上げました。

季節的変動

コンシューマー向けのゲームは魅力的な製品を開発することはもちろん、発売する時期も重要となります。

年間の販売実績を見ても分かる通り、クリスマスやお正月というイベントが集中する年末商戦の時期が最も需要が高くなります。

ハード商品の普及

売上高に大きなブレが生じる原因の3つ目がゲームハードの普及です。

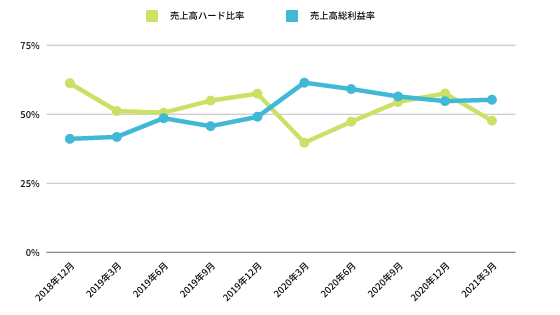

売上高ハード比率が上昇すると売上高総利益率が下降し、売上高ハード比率が下降すると売上高総利益率が上昇します。

この2種類の指標の推移グラフからも分かる通り、ゲームハードよりもゲームソフトの方が利益率が高いことが読み取れます。ハードが普及しなければソフトも買ってもらえないことからまずはハードの価格を下げて購入を促し、その後のソフトで利益を拡大するという販売戦略を行っている。

任天堂の売上高と売上高原価率を時系列で並べてみると2012年3月期頃から売上高原価率が大きく上昇していることに気づきます。

2011年7月にニンテンドー3DSを元の販売価格から1万円も値引きして販売していることが分かります。

当時スマートフォンの普及が一気に進んだ背景もあり、ソーシャルゲームが台頭し任天堂が逆風に見舞われていた時期でもありました。

任天堂の対応策

1兆円を超える現金を保有

任天堂は多額の現金などを保有しています。

手元に多額の現金などを保有することで業績が悪化した際の安全性の確保はもちろん、いつでも次の開発投資等を開始できる状態を維持しています。

無借金経営

貸借対照表の負債の内訳を確認してみると借入金等の有利子負債がほぼ存在しません。

任天堂は無借金経営を長年継続しており、現金の流出を抑えていることが分かります。

ファブレス経営

任天堂は自社で工場を持たないファブレス経営を採用しています。

工場を自社で持たないことから総資産に占める有形固定資産の比率は非常に少なくなっています。

製造を外部の企業に委託することで工場の運営により発生する固定費を抑え、売上高が落ちても赤字に陥るリスクを減らしています。

近年はゲームハードのビジネスモデルも変化しつつあります。例えばSONYの復活の立役者であるPlayStation4は従来のPlayStationシリーズとは収益モデルに大きな違いがあります。

従来のモデルは販売して終わりの売り切り型の収益モデルだったのですが、PlayStation4は売り切り型に加えてサブスクリプションを組み合わせた収益モデルとなっています。

21年3月期(2020年4月1日~2021年3月31日)

22年3月期(2021年4月1日~2022年3月31日)

23年3月期(2022年4月1日~2023年3月31日)

サウジアラビア政府系の運用会社とされるパブリック・インベストメント・ファンド(PIF)の任天堂株保有割合が2月13日に8.26%に高まった。

22年11月にはサウジeスポーツ連盟が日本オンラインゲーム協会との間でゲーム産業育成に向けて相互協力の提携関係を結んでいる。

業績

| (百万円) | 売上高 | 純利益 | 営業利益 | 純利益率 | 営業利益率 | 自己資本比率 |

| 2017 | 489,095 | 102,574 | 29,362 | 20.97 | 6.00 | |

| 2018 | 1,055,682 | 139,590 | 177,557 | 13.22 | 16.82 | |

| 2019 | 1,200,560 | 194,009 | 249,701 | 16.16 | 20.80 | |

| 2020 | 1,308,519 | 258,641 | 352,370 | 19.77 | 26.93 | 79.7 |

| 2021 | 1,758,910 | 480,376 | 640,634 | 27.31 | 36.42 | 76.6 |

月足チャート