バランスシート、損益計算書、キャッシュフロー計算書といった決算書を比例縮尺図やウォーター・フォール・チャートに図解する方法を解説します。

単語解説

比例縮尺図を作るためにはバランスシートと損益計算書から必要な項目をピックアップする必要があります。

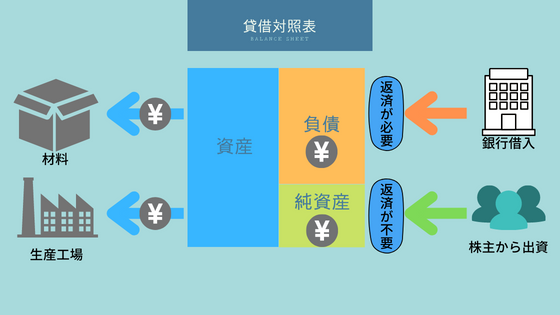

貸借対照表(バランスシート)

損益計算書

- 流動資産

- 有形固定資産

- 無形固定資産

- 投資その他の資産

- 流動負債

- 固定負債

- 純資産合計

- 営業収益(売上高)

- 売上原価

- 販管費

- 営業利益

貸借対照表(バランスシート)

貸借対照表(バランスシート)の右側

銀行からの借入金などの負債(いずれ返済や支払いが必要になるもの)

純資産は株主に帰属する資本であり、返済の必要はない。

また純資産には上記の株主がその会社に対して直接投資したお金(資本金や資本剰余金)とこれまでに会社が上げてきた利益のうち、内部留保(事業への再投資)に回した分に相当する利益剰余金

負債は流動負債と固定負債に分けられ、流動負債は短期(多くの場合1年以内)での支払いや返済が必要になるもの。固定負債は支払いや返済期限が長期(多くの場合1年超)のもの。

貸借対照表(バランスシート)の左側

流動資産には短期に現金化されることが想定されている資産が、固定資産には短期での現金化を想定していない資産が分類されます。

固定資産は土地や建物といった形のある「有形固定資産」、ソフトウェアや特許権などの「無形固定資産」、そして長期に保有することを想定している投資有価証券などが含まれる「投資その他の資産」に分けられます。

無形固定資産を見るときに着目したいのが「のれん」

のれんとは会社が合併や買収(M&A)を行った時の買収価額と買収対象会社の純資産の差額のこと

M&Aを行う際の買収価額は時価ベースの純資産を上回ることが多いため、M&Aを行った会社のB/Sの左側には多額ののれんが計上されていることがよく見られる。

そのためB/Sの左側に多額ののれんが計上されている場合には過去に大きなM&Aを行ってきた可能性が高い

損益計算書(P/L)

損益計算書(P/L)の右側

右側には商品や製品、サービスを販売したことによる売上高が表示されます。

損益計算書(P/L)の左側

左側には商品や製品を仕入れ・製造するのにかかった費用である「売上原価」と売上原価以外に本業で必要となった費用である「販管費」が表示されます。

そして「売上高-売上原価-販管費」がプラスならばその金額を「営業利益」として左側に、マイナスならばその金額を「営業損失」として右側に表示します。

キャッシュフロー計算書(P/L)

会社の経営状態を分析する際には支払いに必要な現金が足りているか、現金をどのように稼ぎ、そしてどのように使っているのかを把握することが重要です。

営業キャッシュフロー

営業CFは本業で稼いだキャッシュを示しており、営業CFがマイナスであるということは会社が本業でキャッシュを稼げていないことを意味しています。

投資キャッシュフロー

投資CFは投資にあてられたキャッシュを示しており、成長性の高い成長期の会社においては相対的に投資CFのマイナス幅が大きくなり、成長性の低い安定期の企業では投資CFのマイナス幅が小さくなる傾向があります。

また営業CFと投資CFを合計したものをフリーキャッシュフロー(FCF)といいます。

FCFがプラスであるということは必要な投資を行ったうえで稼いだキャッシュを有利子負債の返済や配当金の支払いに回す余裕があることを意味しています。

財務キャッシュフロー

財務CFは資金調達や返済による現金収支が示されます。財務CFは成長期の企業ではプラス、安定期の企業ではマイナスになることが多い。成長期の企業では成長投資のための資金が必要で新たな資金調達が行われることで財務CFがプラスになるのに対し、安定期の企業ではキャッシュリッチであるため、有利子負債の返済や配当金の支払いや自社株買いといった株主還元にキャッシュが回される傾向にあるため。